Μετά από αρκετά χρόνια συζητήσεων -και ενίοτε αντιπαραθέσεων- η κατάσταση στην ασφαλιστική αγορά φαίνεται να έχει καταλήξει σε συμπεράσματα, με τη μεγάλη πλειονότητα των παραγόντων του κλάδου να έχει αντιληφθεί ότι τόσο τα φυσικά δίκτυα διαμεσολαβούντων, όσο και το bancassurance καλούνται να παίξουν τον δικό τους ξεχωριστό ρόλο, προκειμένου να αντιμετωπιστεί το μεγάλο κενό προστασίας που παρατηρείται στην ελληνική κοινωνία. Προφανώς, σε μια ευνομούμενη κοινωνία και σε μια ανταγωνιστική αγορά, θα πρέπει να αποφεύγονται από όλους τυχόν αθέμιτες πρακτικές και για τον λόγο αυτόν άλλωστε υπάρχει και ο ρόλος του Επόπτη (Διεύθυνση Εποπτείας Ιδιωτικής Ασφάλισης της Τράπεζας της Ελλάδος).

----- Του Στέφανου Κοτζαμάνη -----

Πρώτα απ’ όλα, οι τράπεζες δεν προσφέρουν οι ίδιες ασφαλιστικά προϊόντα, αλλά απλά μεσολαβούν για λογαριασμό συνεργαζόμενων ασφαλιστικών εταιρειών, είτε αυτές είναι θυγατρικές τους, είτε όχι. Με άλλα λόγια, το bancassurance αποτελεί αναπόσπαστο κομμάτι τις ασφαλιστικής μας αγοράς και όχι κάτι ξεχωριστό από αυτήν.

Ύστερα, εάν δεν υπήρχαν τα τραπεζικά δίκτυα, ένα πολύ σημαντικό κομμάτι της σημερινής -και μάλιστα ιδιαίτερα περιορισμένης σε μέγεθος- εγχώριας παραγωγής δεν θα υφίστατο. Δηλαδή, αν οι τράπεζες δεν χορηγούσαν στεγαστικά δάνεια, το ποσοστό των ασφαλισμένων κατοικιών θα ήταν πολύ χαμηλότερο από το υπάρχον, το οποίο κυμαίνεται μόλις γύρω στο 18%-19%. Αν επίσης δεν υπήρχαν οι σχετικοί στόχοι των τραπεζικών καταστημάτων, η παραγωγή των προϊόντων του κλάδου ζωής που είναι συνδεδεμένη με επενδύσεις θα ήταν κατά πολύ χαμηλότερη από την τρέχουσα. Τέλος, αν δεν υπήρχαν οι τράπεζες, πολλές από τις λεγόμενες «μικροασφαλίσεις» (π.χ. καλύψεις για απώλεια πιστωτικών και χρεωστικών καρτών, κ.λπ.) δεν θα είχαν γνωρίσει την ανάπτυξη και το εύρος που έχουν σήμερα.

Το «κλειδί» της όλης υπόθεσης είναι ότι ένα πολύ μεγάλο ποσοστό των επιχειρήσεων και των νοικοκυριών της χώρας απευθύνεται σήμερα στις τράπεζες προκειμένου να εξυπηρετήσει μια σειρά από ανάγκες του, όπως τη φύλαξη των αποταμιεύσεών του (καταθέσεις), τη διαχείριση της περιουσίας του (asset management), τη χρηματοδότησή του (επιχειρηματικά, στεγαστικά και καταναλωτικά δάνεια), αλλά και μια σειρά διαμεσολαβητικών εργασιών του (π.χ. εμβάσματα, πληρωμές λογαριασμών, εξοφλήσεις δόσεων προς τρίτους, κ.λπ.). Είναι λοιπόν προφανές, ότι τα τραπεζικά καταστήματα έχοντας στενή και πολύπλευρη επαφή με τους πελάτες τους, έχουν την ευκαιρία να τους προσφέρουν -μεταξύ άλλων- και μια σειρά από ασφαλιστικά προϊόντα, συνήθως αυτά που είναι συνδεδεμένα με τις δικές τους εργασίες.

Με άλλα λόγια, στην ιδιαίτερα αναιμική εγχώρια ασφαλιστική αγορά (η ετήσια παραγωγή της αντιστοιχεί μόλις γύρω στο 2,5% του ΑΕΠ), δεν περισσεύει κανένα δίκτυο διαμεσολάβησης και όλοι θα πρέπει να δουλέψουν σκληρά και υπεύθυνα προς όφελος των πελατών τους, αποφεύγοντας τις αθέμιτες πρακτικές. Ή αλλιώς, αν δεν υπήρχε το τραπεζικό δίκτυο στον ασφαλιστικό κλάδο, θα έπρεπε να το ανακαλύψουμε. Πολλοί μάλιστα είναι εκείνοι που υποστηρίζουν πως ο ρόλος των φυσικών δικτύων και του bancassurance πρέπει να είναι συμπληρωματικός και όχι ανταγωνιστικός.

Το εύρος των προϊόντων

Στο ερώτημα αν οι τράπεζες είναι σε θέση να σηκώσουν στους ώμους τους το σύνολο της ασφαλιστικής αγοράς, η απάντηση είναι προφανώς αρνητική. Μέχρι σήμερα, άλλωστε, οι τράπεζες έχουν μεγάλη διείσδυση σε συγκεκριμένες κατηγορίες καλύψεων, αρκετά μικρότερη σε άλλες και, τέλος, σχεδόν μηδενική σε κάποιες τρίτες. Οι μύθοι λοιπόν που άλλοτε έφερναν τις τράπεζες και πότε το διαδίκτυο να εξαφανίζουν τα φυσικά δίκτυα παίρνοντας τον ρόλο τους, έχουν διαψευσθεί πλήρως στην πράξη. Άλλωστε, ο πρόεδρος της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος (ΕΑΕΕ), Αλέξανδρος Σαρρηγεωργίου, έχει πολλές φορές τονίσει ότι υπάρχουν πολύ καλές προοπτικές για εκείνο το κομμάτι του φυσικού δικτύου διαμεσολαβούντων που θα εκπαιδευτεί κατάλληλα προκειμένου να προσφέρει προστιθέμενη αξία στους πελάτες του και που θα προσαρμοστεί στα νέα δεδομένα που έχουν φέρει οι νέες τεχνολογίες. «Ιδού πεδίον δόξης λαμπρό», είχε αναφέρει χαρακτηριστικά. Δεν είναι τυχαίο, επίσης, ότι ασφαλιστικές εταιρείες που ξεκίνησαν λειτουργώντας αποκλειστικά και μόνο μέσω του bancassurance, επεκτάθηκαν στη συνέχεια και μέσα από φυσικά δίκτυα, πράγμα που έχουν κάνει και ασφαλιστικές εταιρείες οι οποίες λειτουργούν μέσω του διαδικτύου.

Τί σημαίνουν όλα αυτά; Ότι όταν η ασφαλιστική παραγωγή αποτελεί μόλις το 2,5% του ελληνικού ΑΕΠ, ενώ στις άλλες χώρες της Ευρώπης ο μέσος όρος διαμορφώνεται κοντά στο 7%, υπάρχουν τεράστια περιθώρια ανάπτυξης για το σύνολο των δικτύων, αρκεί η Πολιτεία, οι ασφαλιστικές εταιρείες, αλλά και τα ίδια τα δίκτυα να αναλάβουν τις ευθύνες που τους αναλογούν και να δουλέψουν σκληρά προς αυτήν την κατεύθυνση.

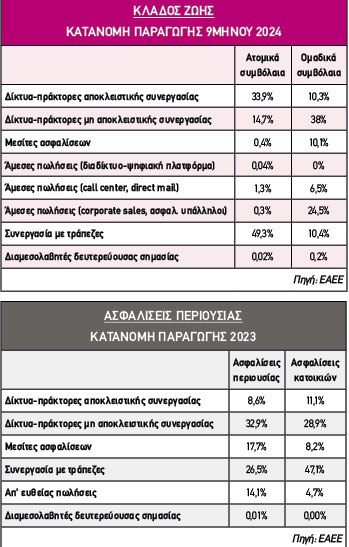

Ποιο είναι όμως σήμερα το μερίδιο του bancassurance στην εγχώρια αγορά; Οι τράπεζες ελέγχουν κοντά στο 50% του κλάδου ζωής κυρίως λόγω της ηγετικής τους θέσης στο κομμάτι των προϊόντων που είναι συνδεδεμένα με επενδύσεις (unit linked). Ειδικότερα σε περιόδους -όπως η τρέχουσα- που τα προσφερόμενα καταθετικά επιτόκια είναι ιδιαίτερα χαμηλά (κάτω από το 1%, ακόμη και στις προθεσμιακές τοποθετήσεις), δημιουργείται ευνοϊκό περιβάλλον προκειμένου ένα τμήμα των αποταμιευτών να κατευθυνθεί σε εναλλακτικές μορφές τοποθετήσεων των χρημάτων του, και μεταξύ αυτών των εναλλακτικών επιλογών που προσφέρουν οι τράπεζες, συμπεριλαμβάνονται και τα unit-linked προϊόντα των ασφαλιστικών εταιρειών του κλάδου ζωής. Ειδικότερα, κατά το πρώτο εννεάμηνο του 2024 μέσω των τραπεζών πέρασε το 49,3% της παραγωγής των ατομικών συμβολαίων του κλάδου ζωής και το 10,4% των ομαδικών συμβολαίων (στοιχεία Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος).

Στον κλάδο υγείας, η συμβολή των τραπεζών είναι σαφώς χαμηλότερη και έτσι προκύπτει (σχετική μελέτη της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος) ότι το 2023 το μερίδιό του στο σύνολο των καλύψεων ζωής και υγείας ήταν 37,5%.

Τί συμβαίνει όμως στις λοιπές κατηγορίες καλύψεων, πέραν του κλάδου υγείας; Πολύ μεγάλη είναι η συμβολή των τραπεζών στον κλάδο περιουσίας, κυρίως εξαιτίας του ότι είναι υποχρεωτική η κάλυψη των κατοικιών και γενικότερα των κτηρίων (νοικοκυριών και επιχειρήσεων) που αποκτώνται μέσω τραπεζικού δανεισμού. Με βάση λοιπόν τα στοιχεία του 2023, στον κλάδο περιουσίας οι τράπεζες καρπώθηκαν το 26,5% της αγοράς και ειδικότερα το 47,1% στις καλύψεις κατοικιών και το 17,7% στις επιχειρήσεις.

Στην ίδια μελέτη της ΕΑΕΕ δεν υπάρχουν στοιχεία για τον κλάδο οχημάτων, ωστόσο στις περισσότερες από τις άλλες ασφαλιστικές κατηγορίες η συμβολή των τραπεζών δείχνει να είναι αρκετά περιορισμένη (π.χ. 4,6% στις τεχνικές ασφαλίσεις, 0% στα πληρώματα πλοίων, 0,8% στα σκάφη αναψυχής, 0,7% στις μεταφορές εμπορευμάτων, 6,5% στη γενική αστική ευθύνη).

Οι προοπτικές

Είναι προφανές ότι οι θεσμικές αλλαγές που έλαβαν χώρα πέρυσι και ξεκίνησαν -ή θα ξεκινήσουν- να εφαρμόζονται στην πράξη από φέτος, είναι σε θέση να ενισχύσουν τις δραστηριότητες όχι μόνο του bancassurance, αλλά και των υπόλοιπων ασφαλιστικών δικτύων διαμεσολάβησης.

Η επιβολή έκπτωσης στον ΕΝΦΙΑ για όσες κατοικίες ασφαλίζονται έναντι φυσικών καταστροφών έχει ήδη ανεβάσει το ποσοστό των καλυπτόμενων σπιτιών από το 15%-16% στο 18%-19% με την τάση να παραμένει ανοδική. Η υποχρεωτική ασφάλιση αυτοκινήτων και επιχειρήσεων με ετήσιο κύκλο εργασιών άνω των 500.000 ευρώ (ξεκινά από την 1η Ιουλίου) αποτελούν δύο ακόμη λόγους για τη δημιουργία αυξημένου αντικειμένου εργασιών στον ασφαλιστικό κλάδο. Επίσης, η συνεχιζόμενη τάση αποκλιμάκωσης των καταθετικών επιτοκίων (πολιτική της Ευρωπαϊκής Κεντρικής Τράπεζας) δίνει ώθηση στα unit linked προϊόντα.

Είναι προφανές, ότι όλα τα δίκτυα των διαμεσολαβούντων θα προσπαθήσουν να ενισχύσουν την παρουσία τους στην αγορά, δίνοντας προτεραιότητα στους τομείς που έχουν μεγαλύτερη πρόσβαση με τους πελάτες και στους οποίους ήδη διαθέτουν υψηλά μερίδια αγοράς.

Τι υποστηρίζουν έξι ανώτερα στελέχη της αγοράς μιλώντας αποκλειστικά στην «ΟΙΚΟΝΟΜΙΚΗ ΑΣΦΑΛΙΣΤΙΚΗ»

ΓΙΩΡΓΟΣ ΒΑΛΜΑΣ, Head of Bancassurance Sales & Distribution, Eurobank

Η Ευθύνη Όλων μας για την Ασφαλιστική Εκπαίδευση | Ένα Ζήτημα Κοινωνικής και Οικονομικής Σημασίας

Παρά τις σημαντικές προσπάθειες των τελευταίων ετών, η ασφαλιστική συνείδηση στην Ελλάδα παραμένει χαμηλή, με τον Έλληνα και την Ελληνίδα να παραμένουν σε μεγάλο βαθμό ανασφάλιστοι απέναντι σε κρίσιμους κινδύνους. Σύμφωνα με στοιχεία της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος (ΕΑΕΕ), μόλις το 15% των ελληνικών κατοικιών είναι ασφαλισμένο, τη στιγμή που σε χώρες όπως η Γαλλία και η Γερμανία το αντίστοιχο ποσοστό φτάνει το 70%. Αυτή η πραγματικότητα αναδεικνύει μια βαθύτερη ανάγκη: την εκπαίδευση των πολιτών γύρω από την ασφάλιση και τη σημασία της για την ευημερία τους.

Η Στροφή στις Γενικές Ασφαλίσεις και τα Προϊόντα Ρίσκου

Η ασφαλιστική αγορά στρέφεται πλέον έντονα προς τις γενικές ασφαλίσεις και τα προϊόντα διαχείρισης κινδύνου. Οι πιο τακτικές φυσικές καταστροφές, οι οικονομικές αναταράξεις αλλά και νέοι κίνδυνοι, όπως οι κυβερνοεπιθέσεις, καθιστούν επιτακτική τη διεύρυνση της ασφαλιστικής κάλυψης πέρα από τις παραδοσιακές μορφές ασφάλισης ζωής και υγείας. Τα στοιχεία, για παράδειγμα, για τις φυσικές καταστροφές, είναι αποκαλυπτικά των σύγχρονων τάσεων και προκλήσεων: οι ασφαλιστικές αποζημιώσεις για φυσικές καταστροφές στην Ελλάδα αυξήθηκαν κατά 250% τα τελευταία πέντε χρόνια, με τις πυρκαγιές και τις πλημμύρες να αναδεικνύουν την ανάγκη για προληπτικά μέτρα. Την ίδια στιγμή όμως, μόλις το 40% των επιχειρήσεων στη χώρα είναι ασφαλισμένο, γεγονός που δημιουργεί σοβαρό κίνδυνο για τη βιωσιμότητά τους σε περίπτωση καταστροφών.

Το Bancassurance και η Ανάπτυξη της Ασφαλιστικής Αγοράς

Ένας από τους βασικούς πυλώνες ανάπτυξης της ασφαλιστικής αγοράς είναι το Bancassurance. Οι τράπεζες, μέσα από τη συνεργασία τους με ασφαλιστικές εταιρείες, έχουν καταφέρει να αυξήσουν σημαντικά τη διείσδυση των ασφαλιστικών προϊόντων. Ιδιαίτερα στις ασφαλίσεις ζωής και υγείας, το Bancassurance αναμένεται να ξεπεράσει το 50% της αγοράς μέσα στο 2025. Ωστόσο, η μεγαλύτερη πρόκληση έγκειται στις ασφαλίσεις περιουσίας, όπου απαιτείται εντατική ενημέρωση των πολιτών ώστε να κατανοήσουν ότι πλέον η αποκατάσταση ζημιών δεν μπορεί να αποτελεί ευθύνη μόνο του κράτους, αλλά πρέπει να υπάρχει και προσωπική μέριμνα.

Επιπλέον, η συνεργασία μεταξύ Bancassurance και φυσικών δικτύων διαμεσολάβησης πρέπει να ενισχυθεί με όρους συμπληρωματικότητας και όχι ανταγωνισμού. Οι ασφαλιστικοί διαμεσολαβητές διαδραματίζουν κομβικό ρόλο στην εκπαίδευση των πολιτών και στη διαμόρφωση μιας μακροπρόθεσμης σχέσης εμπιστοσύνης, συμβάλλοντας στη διαμόρφωση μιας ολιστικής ασφαλιστικής στρατηγικής.

Προσωπικό Risk Management

Η Eurobank δίνει ιδιαίτερη βαρύτητα στο risk management των πελατών μας. Ο ασφαλιστικός κίνδυνος δεν αφορά μόνο τις επιχειρήσεις. Αφορά και τον ιδιώτη και την οικογένειά του. Η ασφαλιστική συνείδηση στη χώρα μας παραμένει όμως ιδιαίτερα χαμηλή, και σε αυτό το πλαίσιο λάβαμε αποφάσεις και πρωτοβουλίες για να ενισχύσουμε το πλαίσιο της συμβουλευτικής προσέγγισης προς τους πελάτες μας.

Έτσι, πέρυσι ξεκινήσαμε καμπάνια ενημέρωσης των πελατών μας και λανσάραμε ένα εργαλείο ασφαλιστικού σχεδιασμού, το Insurance Planning Tool. Αλλά η καινοτομία που παρέχουμε στον πελάτη μας δεν σταματά εδώ. Η Eurolife FFH δημιούργησε για τα δίκτυά της, το EurolifeSYN+, ένα πρόγραμμα συνδυαστικών εκπτώσεων όπου ο πελάτης όσο προστατεύεται, τόσο κερδίζει επιβραβεύοντάς τον ουσιαστικά για την ασφαλιστική του συνείδηση.

Η Eurobank προσφέρει μια ευρεία γκάμα ασφαλιστικών προϊόντων για ιδιώτες καλύπτοντας ασφαλίσεις ζωής, υγείας, κατοικίας, οχημάτων, επενδυτικά προγράμματα αλλά και καινοτόμα προγράμματα για την ελληνική αγορά όπως ασφάλιση κατοικιδίου!Παράλληλα, παρέχει εξειδικευμένες επιχειρηματικές ασφαλίσεις, όπως προγράμματα κάλυψης κτηρίων, περιεχομένου, αστικής ευθύνης και ομαδικές ασφαλίσεις προσωπικού.

Μια πρόκληση Ευθύνης

Η ασφαλιστική εκπαίδευση δεν πρέπει να αντιμετωπίζεται ως πολυτέλεια, αλλά ως αναγκαιότητα. Το κράτος, οι θεσμοί, οι επαγγελματίες του κλάδου, αλλά και οι ίδιες οι επιχειρήσεις έχουν ευθύνη να συμβάλουν στην ενημέρωση και εκπαίδευση των πολιτών, καθώς η καλύτερη προστασία απέναντι στο ρίσκο είναι η γνώση.

Αν θέλουμε μια οικονομία ανθεκτική και μια κοινωνία θωρακισμένη απέναντι στις προκλήσεις, η εκπαίδευση στον τομέα και της ασφάλισης πρέπει να αναχθεί σε προτεραιότητα. Το στοίχημα είναι μεγάλο και μας αφορά όλους.

****************************

ΗΛΙΑΣ ΖΟΥΛΗΣ, Bancassurance Sales Deputy Manager, Eurolife FFH

Λύσεις και ενίσχυση της ασφαλιστικής συνείδησης μέσα από το Bancassurance

Η χαμηλή ασφαλιστική συνείδηση στην Ελλάδα, παρά τις προσπάθειες του ασφαλιστικού κλάδου για προώθηση του θεσμού της ιδιωτικής ασφάλισης, παραμένει ένα διαχρονικό πρόβλημα, λόγω μιας σειράς κοινωνικών, οικονομικών αλλά και θεσμικών παραγόντων που έχουν διαμορφώσει το ασφαλιστικό τοπίο στην Ελλάδα τις τελευταίες δεκαετίες. Η ιστορική εξάρτηση από το κράτος, η έλλειψη εκπαίδευσης και ενημέρωσης, σε συνδυασμό με την οικονομική αβεβαιότητα και τα φορολογικά αντικίνητρα, κατατάσσουν τη χώρα μας χαμηλότερα από τον μέσο όρο των υπόλοιπων ευρωπαϊκών χωρών.

Το Bancassurance αποτελεί έναν από τους πλέον σημαντικούς μοχλούς ανάπτυξης της ασφαλιστικής αγοράς, καθώς διαδραματίζει καίριο ρόλο στη διαμόρφωση του ασφαλιστικού τοπίου και συμβάλλει ενεργά στην αύξηση της ασφαλιστικής διείσδυσης στη χώρα μας. Η συνεργασία τραπεζών και ασφαλιστικών εταιρειών, επιτρέπει σε ένα σημαντικό αριθμό πελατών την εύκολη πρόσβαση και την άμεση ενημέρωσή τους γύρω από τα ασφαλιστικά προϊόντα και υπηρεσίες, ενισχύοντας την αντίληψη ότι η ασφάλιση είναι απαραίτητη και όχι προϊόν πολυτελείας. Πόσο μάλλον όταν η ασφάλιση αποτελεί το μοναδικό ίσως προϊόν, που δεν μπορεί κανείς να αγοράσει όταν το έχει πραγματικά ανάγκη.

Οι τράπεζες, χάρη στο διευρυμένο δίκτυό τους αλλά και την εμπιστοσύνη που έχουν κερδίσει από τους πελάτες τους, έχουν τη δυνατότητα, συμπληρωματικά με τις λοιπές υπηρεσίες που παρέχουν, να προσφέρουν ασφαλιστικές λύσεις μέσα από απλές και γρήγορες διαδικασίες σύναψης συμβολαίων, καθιστώντας έτσι την ασφάλιση πιο προσιτή σε μεγάλο μέρος του καταναλωτικού κοινού. Πρόσφατα στοιχεία δείχνουν σημαντική αύξηση μεριδίου αγοράς για τον τομέα του Bancassurance, με συνεχιζόμενη αυξητική τάση τα τελευταία έτη. Παράλληλα, η τεχνογνωσία και η εξειδίκευση των τραπεζικών στελεχών είναι παράμετροι που προσδίδουν πολύ μεγάλη αξία στην εξειδικευμένη ασφαλιστική συμβουλή, που αποτελεί βασική προϋπόθεση και ανάγκη για τους πελάτες. Τέλος, οι τράπεζες επενδύουν σταθερά στον ψηφιακό μετασχηματισμό τους, με ενισχυμένη παρουσία στις διαδικτυακές πλατφόρμες, στοχεύοντας να ενισχύσουν την ψηφιακή τους παρουσία, ώστε να διευκολύνουν ακόμα περισσότερο την πρόσβαση των πελατών στα προϊόντα τους.

Bancassurance και φυσικά δίκτυα διαμεσολαβούντων

Οι ασφαλιστικοί Διαμεσολαβητές, όπως και το Bancassurance, είναι πρεσβευτές της αξίας της ασφάλισης, λειτουργώντας ως «γέφυρες» μεταξύ των ασφαλιστικών εταιρειών και του καταναλωτικού κοινού. Διαδραματίζουν κρίσιμο ρόλο στην ενημέρωση, την εκπαίδευση και την προώθηση ασφαλιστικών προϊόντων, προάγοντας έτσι ουσιαστικά τη σημασία της ασφάλισης και αυξάνοντας καθοριστικά την ασφαλιστική διείσδυση στην κοινωνία.

Τα δύο αυτά δίκτυα λειτουργούν συμπληρωματικά και συνεργατικά, εξυπηρετώντας το καθένα διαφορετικές ανάγκες και προφίλ πελατών. Μέσω διαφορετικών στρατηγικών βάσει των οποίων κινείται το καθένα και γκάμας προϊόντων που διαθέτουν, προσφέρουν εξατομικευμένες συμβουλές και ασφαλιστικές λύσεις, ενισχύοντας έτσι το καθένα με τον δικό του τρόπο την οικοδόμηση της ασφαλιστικής συνείδησης στο ευρύ κοινό. Και αυτή η ισορροπημένη συνύπαρξη και η από κοινού προσπάθεια για περαιτέρω ανάπτυξη της αγοράς και ενίσχυση της ασφαλιστικής συνείδησης και κουλτούρας στην Ελλάδα, είναι που διασφαλίζει ένα υγιές και αποδοτικό ασφαλιστικό οικοσύστημα, με τελικό, συνολικό όφελος την καλύτερη και πιο ολοκληρωμένη εξυπηρέτηση των καταναλωτών.

Προϊόντα που προσφέρει η Eurolife FFH στο Bancassurance και στόχοι για το 2025

Η Eurolife FFH προσφέρει μία ευρεία γκάμα προϊόντων στο δίκτυο Bancassurance μέσω της αποκλειστικής συνεργασίας μας με την τράπεζα Eurobank σε ρόλο διανομέα ασφαλιστικών προϊόντων.Τα έμπειρα τραπεζικά στελέχη προσφέρουν καθημερινά εξατομικευμένες συμβουλές και λύσεις για το σύνολο των ασφαλιστικών αναγκών των πελατών τους και όλων όσων έχουν αξία για εκείνους, όπως για παράδειγμα η οικογένεια και η επιχείρησή τους, μέσω προγραμμάτων σε διάφορες κατηγορίες προϊόντων, όπως:

● Ζωής, Υγείας, επενδυτικών ασφαλιστικών προγραμμάτων (Unit Linked), καθώς και ομαδικών προγραμμάτων επιχειρήσεων (υγείας και διαχείρισης κεφαλαίου)

● Περιουσίας, όπως κατοικίας, οχημάτων, επιχειρηματικών κινδύνων, αλλά ακόμα και πιο εξειδικευμένων προγραμμάτων, όπως ασφάλιση απέναντι στις κυβερνοεπιθέσεις, καθώς και ασφάλιση κατοικιδίου.

Επιπλέον, στη Eurolife FFH προσφέρουμε τη δυνατότητα, σε όλους τους πελάτες μας όλων των δικτύων, να αξιοποιήσουν το EurolifeSYN+, ένα πρωτοποριακό πρόγραμμα επιβράβευσης, το οποίο συνδυάζει την εξατομικευμένη εξυπηρέτηση του συνόλου των ασφαλιστικών αναγκών του πελάτη, με το όφελος συνδυαστικής έκπτωσης ασφαλίστρων. Δηλαδή όσο περισσότερα συμβόλαια αγοράζει ένας πελάτης, τόσο μεγαλύτερη έκπτωση αποκτά στην ασφάλισή του. Γιατί για εμάς αξία έχει να επενδύουμε σε καινοτόμες λύσεις που υποστηρίζουν τους ανθρώπους να καταφέρνουν περισσότερα καθημερινά.

Στόχος μας είναι το bancassurance να αποτελέσει στρατηγικό πυλώνα ανάπτυξης για την Eurolife FFH και το 2025, μέσα από την προσφορά ολοκληρωμένων λύσεων ασφαλιστικής κάλυψης και επένδυσης στους πελάτες που μας εμπιστεύονται καθημερινά. Δέσμευσή μας είναι η καινοτομία και η αναβάθμιση της πελατειακής εμπειρίας, μέσα από αυτό το καίριας σημασίας κανάλι διανομής, που θα κάνει την ασφάλιση πιο προσιτή στους πολίτες στην Ελλάδα.

Γιατί πέρα από την όποια εταιρική στρατηγική ανάπτυξης, αυτό που πρέπει να αποτελεί προτεραιότητα για τον κλάδο μας, είναι να αντιληφθούμε ότι η ενίσχυση του ασφαλιστικού πυλώνα στην Ελλάδα είναι κρίσιμης σημασίας, τόσο για την προστασία των πολιτών, όσο και για τη σταθερότητα της οικονομίας συνολικά - ιδιαίτερα σε μια εποχή αυξανόμενων κλιματικών, οικονομικών και δημογραφικών προκλήσεων. Χρειάζεται να αντιληφθούμε όλοι πως πέρα από τη μέριμνα του Κράτους, είναι πολύ σημαντικό να παίρνουμε και οι ίδιοι πρωτοβουλίες για την προστασία μας. Τα μέτρα της πολιτείας που θεσπίστηκαν πρόσφατα, με κίνητρα προς τους πολίτες προκειμένου να ασφαλιστούν, είναι προς τη σωστή κατεύθυνση για την προοδευτική υιοθεσία μιας νοοτροπίας αυτασφάλισης των πολιτών, ώστε να εξασφαλιστεί, εν τέλει, μια ασπίδα προστασίας όλων μας, και μια συνολική πορεία ανάπτυξης για την οικονομία μας.

Το μέλλον είναι δυνατό, αν το ασφαλίσουμε σήμερα.

*************************

ΒΑΣΙΛΗΣ ΚΟΥΤΕΝΤΑΚΗΣ, Ανώτερος Γενικός Διευθυντής, Επικεφαλής της Λιανικής Τραπεζικής και Δικτύου Καταστημάτων, μέλος της Εκτελεστικής Επιτροπής και Εκτελεστικό μέλος του Διοικητικού Συμβουλίου, Τράπεζα Πειραιώς

Bancassurance: Ο ρόλος του στη Μείωση του Ασφαλιστικού Κενού στην Ελλάδα

Το Bancassurance αποτελεί έναν από τους πλέον αναπτυσσόμενους κλάδους της ασφαλιστικής αγοράς παγκοσμίως, διαδραματίζοντας καίριο ρόλο στην παροχή ασφαλιστικών λύσεων σε ευρύ πελατολόγιο μέσω του τραπεζικού δικτύου. Στην Ελλάδα, η διείσδυση των ασφαλίσεων βρίσκεται μόλις στο 2,5% του ΑΕΠ, σημαντικά χαμηλότερα από τον ευρωπαϊκό μέσο όρο με 7%. Σε αυτό το πλαίσιο, το Bancassurance μπορεί να συνεισφέρει ενεργά στο να μειωθεί αυτή η διαφορά με τους εξής τρόπους:

- Διεύρυνση της Πρόσβασης στην Ασφάλιση: Οι τράπεζες διαθέτουν ένα εκτεταμένο δίκτυο καταστημάτων και ψηφιακών καναλιών (e-banking, mobile banking), που τους επιτρέπει να προσεγγίσουν ένα ευρύ πελατολόγιο που ενδέχεται να μην είχε πρόσβαση ή ενδιαφέρον για ασφαλιστικά προϊόντα. Μέσω απλοποιημένων διαδικασιών πώλησης και διανομής, το Bancassurance καθιστά την ασφάλιση πιο προσιτή και κατανοητή για τον πελάτη, αυξάνοντας τη διείσδυση των ασφαλιστικών προϊόντων στην ελληνική αγορά.

- Ενσωμάτωση της Ασφάλισης σε Καθημερινές Χρηματοοικονομικές Συναλλαγές: Το Bancassurance επιτρέπει την ενσωμάτωση της ασφάλισης σε τραπεζικά προϊόντα, όπως δάνεια, πιστωτικές κάρτες και λογαριασμούς καταθέσεων, κάνοντας την ασφάλιση αναπόσπαστο μέρος της οικονομικής ζωής του πελάτη. Για παράδειγμα, οι ασφαλίσεις δανείων (CPI), οι ασφαλίσεις καρτών (Secure Wallet+) και οι επενδυτικές ασφάλειες (Unit Linked) δίνουν τη δυνατότητα στους πελάτες να προστατεύουν το εισόδημα και την περιουσία τους, χωρίς να χρειάζεται να απευθυνθούν σε ξεχωριστούς ασφαλιστικούς παρόχους.

- Ενίσχυση της Ασφαλιστικής Εκπαίδευσης και Ευαισθητοποίησης: Το τραπεζικό δίκτυο αποτελεί ένα ισχυρό κανάλι συμβουλευτικής πώλησης, καθώς οι τραπεζικοί υπάλληλοι είναι διαρκώς πιστοποιημένοι σύμφωνα με τις απαιτήσεις της IDD (Insurance Distribution Directive). Αυτό διασφαλίζει ότι η προώθηση ασφαλιστικών προϊόντων γίνεται με διαφάνεια, ενημέρωση και σωστή καθοδήγηση, βοηθώντας τους πελάτες να αντιληφθούν την αξία της ασφάλισης και να επιλέξουν προϊόντα που ανταποκρίνονται στις πραγματικές τους ανάγκες.

Η Στρατηγική της Piraeus στο Bancassurance

Η Piraeus, ως ηγέτης του Bancassurance στην Ελλάδα (βάσει του NFI), έχει αναπτύξει στρατηγικές συνεργασίες με κορυφαίες ασφαλιστικές εταιρείες. Συγκεκριμένα, στον τομέα των Life & Health προϊόντων συνεργάζεται με τη ΝΝ, μία από τις μεγαλύτερες και πλέον αξιόπιστες ασφαλιστικές εταιρείες παγκοσμίως. Στον τομέα των Γενικών Ασφαλίσεων, η στρατηγική συνεργασία της με την ERGO διασφαλίζει την προσφορά ολοκληρωμένων λύσεων στους πελάτες, καλύπτοντας τόσο την ιδιωτική όσο και την επιχειρηματική ασφάλιση.

Για τις επιχειρήσεις με ετήσιο κύκλο εργασιών άνω των πέντε εκατομμυρίων ευρώ, η Piraeus συνεργάζεται με τον κορυφαίο Broker Howden, προσφέροντας εξειδικευμένες ασφαλιστικές λύσεις που ανταποκρίνονται στις ιδιαίτερες ανάγκες των μεγάλων εταιρειών. Αυτή η συνεργασία εξασφαλίζει πρόσβαση σε διεθνείς αγορές και εξατομικευμένα ασφαλιστικά προγράμματα, καλύπτοντας ένα ευρύ φάσμα κινδύνων.

Η Σχέση Bancassurance και Φυσικών Δικτύων Διαμεσολάβησης

Το Bancassurance και τα φυσικά δίκτυα διαμεσολάβησης αποτελούν δύο αλληλοσυμπληρούμενα κανάλια που έχουν κοινό στόχο: τη μεγιστοποίηση της ασφαλιστικής αγοράς και την παροχή ολοκληρωμένων λύσεων στους πελάτες. Το Bancassurance έχει εξελιχθεί σε έναν ισχυρό μοχλό ανάπτυξης του ασφαλιστικού κλάδου στην Ελλάδα, καλύπτοντας ένα σημαντικό κομμάτι της αγοράς, που σήμερα αποτελεί το 25% της συνολικής παραγωγής ασφαλίστρων. Παράλληλα, οι φυσικοί διαμεσολαβητές συνεχίζουν να διαδραματίζουν κρίσιμο ρόλο στην εξυπηρέτηση και την εξατομικευμένη προσέγγιση των πελατών. Το Bancassurance στηρίζεται στη διαρκή εκπαίδευση και πιστοποίηση των τραπεζικών υπαλλήλων, οι οποίοι εξειδικεύονται στα ασφαλιστικά προϊόντα και διασφαλίζουν ότι οι λύσεις που προσφέρονται πληρούν τόσο ποσοτικούς όσο και ποιοτικούς στόχους.

Το κάθε Δίκτυο, είτε πρόκειται για το Bancassurance είτε για τους φυσικούς διαμεσολαβητές, είναι εδώ για να εξυπηρετήσει τον πελάτη με τον καλύτερο δυνατό τρόπο. Ο στόχος δεν είναι ανταγωνιστικός, αλλά συμπληρωματικός: η δημιουργία μιας ολοκληρωμένης ασφαλιστικής πρότασης που να καλύπτει το σύνολο των ασφαλιστικών αναγκών, είτε πρόκειται για ιδιώτες είτε για επιχειρήσεις. Μέσω της τεχνολογίας, της εκπαίδευσης και της εξειδίκευσης, διαμορφώνεται ένα περιβάλλον όπου ο πελάτης μπορεί να επιλέξει την ασφαλιστική λύση που του ταιριάζει καλύτερα, με όρους διαφάνειας, αξιοπιστίας και απόλυτης κάλυψης των αναγκών του.

Προϊόντα του Bancassurance στην Piraeus

Η Τράπεζα Πειραιώς έχει αναπτύξει ένα ευρύ χαρτοφυλάκιο ασφαλιστικών προϊόντων, ανταποκρινόμενο στις ανάγκες των πελατών της. Οι κύριες κατηγορίες περιλαμβάνουν:

1. Αποταμιευτικά και Επενδυτικά Προϊόντα (Life Insurance)

Προϊόντα όπως το Ultra Plan/Smart Move/Smart Premium που συνδυάζουν αποταμίευση και επενδυτικές ευκαιρίες, προσφέροντας στους πελάτες λύσεις για τη διαχείριση του κεφαλαίου τους.

2. Ασφάλειες Υγείας (Health Insurance)

Προγράμματα όπως το Health Solutions Gold/Easy και το Focus on You, παρέχουν ολοκληρωμένες λύσεις πρωτοβάθμιας και δευτεροβάθμιας περίθαλψης, διασφαλίζοντας την πρόσβαση των πελατών σε υψηλής ποιότητας ιατρικές υπηρεσίες.

3. Γενικές Ασφαλίσεις (P&C Insurance)

My Home & My Business: Ασφάλιση περιουσίας για ιδιώτες και επιχειρήσεις.

Secure Wallet+: Ασφάλεια καρτών και τραπεζικών συναλλαγών.

Cyber Business: Ασφάλιση έναντι κυβερνοεπιθέσεων για εταιρείες.

Solar Panel Insurance: Νέο προϊόν που καλύπτει φωτοβολταϊκά συστήματα.

4. Επιχειρηματικές Ασφαλίσεις μέσω Howden

Προϊόντα που αφορούν ασφάλειες επαγγελματικής ευθύνης, D&O, BBB και ειδικές καλύψεις για μεγάλες επιχειρήσεις.

Στόχοι για το 2025

Με βάση τις τρέχουσες συνθήκες της ασφαλιστικής αγοράς και τη δυναμική του Bancassurance, οι βασικοί στόχοι για το 2025 περιλαμβάνουν:

● Προώθηση προϊόντων υψηλής αξίας για τους πελάτες μας μέσω του Δικτύου Καταστημάτων της τράπεζας.

● Περαιτέρω προώθηση των ασφαλιστικών προϊόντων, μέσω του e-banking της τράπεζας (web/mobile) αλλά και μέσω της νέας Digital Bank Snappi προσφέροντας εναλλακτικές ασφαλιστικές λύσεις.

● Ενίσχυση της συνεργασίας με την NN και την ERGO, προωθώντας καινοτόμα προϊόντα αξιοποιώντας την τεχνογνωσία των ασφαλιστικών εταιρειών.

● Ανάπτυξη εξειδικευμένων λύσεων για Μικρομεσαίες Επιχειρήσεις (SMEs), μέσω συνεργασίας με την Howden.Ενίσχυση μικρών ασφαλιστικών συμβολαίων (micro products) που δημιουργούν μεγάλα χαρτοφυλάκια με σταθερά, επαναλαμβανόμενα έσοδα.

● Ενσωμάτωση ασφαλιστικών καλύψεων σε τραπεζικά προϊόντα και υπηρεσίες της Piraeus, όπως δάνεια, κάρτες και καταθέσεις.

● Παροχή ασφαλιστικών προϊόντων που ενισχύουν τη λειτουργική αποδοτικότητα και τη συνέχεια των επιχειρήσεων (Business Efficiency & Continuity).

● Upskilling των εργαζομένων του δικτύου καταστημάτων, μέσω εκπαίδευσης και προγραμμάτων επιβράβευσης.

*************************

ΜΑΡΙΝΑ ΝΙΚΟΛΑΟΥ, Chief Insurance Business Officer, Attica Bank

Bancassurance: Εναλλακτικό Κανάλι Bancassurance: Εναλλακτικό Κανάλι ή Ανάγκη;

Παγκόσμιο και όχι μόνο ελληνικό πρόβλημα είναι το ασφαλιστικό κενό προστασίας που απασχολεί εκατομμύρια ανθρώπους στον πλανήτη. Ενδεικτικό της κατάστασης είναι ότι, σύμφωνα με το Insurance Business, το κενό αυτό ανέρχεται σε 1,67 τρισεκατομμύρια ευρώ, αντανακλώντας τη διαφορά μεταξύ ασφαλισμένων και ανασφάλιστων ζημιών σε τομείς όπως η ζωή, η υγεία, οι φυσικές καταστροφές και η αγροτική ασφάλιση.

Καθώς λοιπόν οι κλιματικοί κίνδυνοι αυξάνονται, κάτι που ειδικά εμείς στην Ελλάδα βιώνουμε το τελευταίο διάστημα, η ασφαλιστική βιομηχανία καλείται να αντιμετωπίσει το ζήτημα, με το 79% των ασφαλιστικών στελεχών να θεωρεί ότι υπάρχει ηθική υποχρέωση για τη μείωση του χάσματος. Μια πρόσφατη έρευνα της Economist Impact και της SAS διαπιστώνει ότι η τεχνολογία αποτελεί βασικό εργαλείο για τον περιορισμό του προβλήματος, με το 76% των ερωτηθέντων να τη βλέπει ως επιχειρηματική ευκαιρία.

Το 2024, φυσικές καταστροφές προκάλεσαν παγκόσμιες οικονομικές απώλειες ύψους 289 δισ. λιρών, εκ των οποίων το 60% παρέμεινε ανασφάλιστο. Ο κλάδος περιουσίας και ατυχημάτων αντιμετωπίζει ιδιαίτερες δυσκολίες σε περιοχές ευάλωτες στην κλιματική αλλαγή, όπου η ασφάλιση είναι είτε ακριβή είτε απρόσιτη. Η κλιματική αλλαγή επιδεινώνει τις ανισότητες, με υψηλότερους κινδύνους υγείας για παιδιά, ηλικιωμένους και οικονομικά αδύναμους. Παράλληλα, η εμπιστοσύνη στο χώρο της ασφάλισης κλονίζεται από την αποχώρηση ασφαλιστών από επικίνδυνες περιοχές και τις ανησυχίες περί ιδιωτικότητας των δεδομένων.

Σε αυτό το πλαίσιο θα πρέπει να εξετάσουμε την εικόνα και στην Ελλάδα. Η ασφαλιστική διείσδυση στην Ελλάδα είναι πολύ χαμηλή, με τα εμπόδια να μην είναι λίγα. Η έλλειψη κατανόησης των αναγκών των καταναλωτών, οι αργές καινοτομίες και τα απαρχαιωμένα τεχνολογικά συστήματα είναι μερικά μόνο από τα στοιχεία που δυσκολεύουν τη μείωση του λεγόμενου ασφαλιστικού κενού στη χώρα μας. Η Ελλάδα είχε ιστορικά χαμηλή ασφαλιστική διείσδυση σε σύγκριση με άλλες ευρωπαϊκές χώρες, κυρίως λόγω της περιορισμένης ευαισθητοποίησης, των οικονομικών προκλήσεων και των πολιτιστικών προτιμήσεων για κοινωνική ασφάλιση που παρέχεται από το κράτος. Ωστόσο, η τραπεζοασφάλιση προσφέρει έναν πολλά υποσχόμενο τρόπο για να γεφυρωθεί αυτό το χάσμα, αξιοποιώντας τα εκτεταμένα δίκτυα πελατών και την εμπιστοσύνη των τραπεζών για την αποτελεσματική προώθηση των ασφαλιστικών προϊόντων.

Τα στοιχεία δείχνουν ότι στην Ελλάδα υπάρχει σημαντικό κενό ασφαλιστικής προστασίας σε ό,τι αφορά στους κινδύνους σεισμού και πυρκαγιάς και ένα λιγότερο σημαντικό, αλλά κρίσιμο, ασφαλιστικό κενό αφορά στους κινδύνους πλημμύρας και ανεμοθύελλας. Ενδεικτικά, από το 1990 έως το 2019, μόνο το 8% των συνολικών ζημιών που συνέβησαν κατά την περίοδο αυτή ήταν ασφαλισμένο. Πιο συγκεκριμένα, ήταν ασφαλισμένο μόνο το 9% των ζημιών από πυρκαγιές, το 4% από ανεμοθύελλες και το 8% από πλημμύρες και σεισμούς.

Σε αυτό το περιβάλλον έρχεται η πώληση ασφαλιστικών πακέτων από Τράπεζες (bancasurrance) να επιχειρήσει την κάλυψη του κενού. Μόνο τυχαίο δεν είναι άλλωστε το γεγονός ότι τα τελευταία χρόνια ο τομέας του Bancassurance καταγράφει σημαντική άνοδο στην Ελλάδα, κυρίως για δύο λόγους:

Ο πρώτος έχει να κάνει με τη μείωση του κινδύνου των τραπεζών, τη διαχείριση κινδύνου του πελάτη και με την αύξηση των εσόδων. Οι Τράπεζες πλέον στην χώρα μας είναι σε πολύ καλύτερη κατάσταση, αποτελούν πυλώνα σταθερότητας, έχοντας αφήσει πίσω τους τα προβλήματα της οικονομικής κρίσης. Ο δεύτερος σχετίζεται με το γεγονός ότι η ελληνική αγορά είναι υπο-ασφαλισμένη. Με άλλα λόγια, δηλαδή, υπάρχουν σημαντικά περιθώρια ανάπτυξης.

Για τους τραπεζικούς οργανισμούς ένας ασφαλισμένος πελάτης, είτε πρόκειται για καταθέτη, είτε για επιχείρηση, είτε για δανειολήπτη, έχει μικρότερο κίνδυνο για τον ίδιον και για την τράπεζα.

Πιο συγκεκριμένα, μία ασφάλεια ζωής ή ασφάλεια κάλυψης δόσεων δανείου σε περίπτωση ανεργίας ή ανικανότητας, καθιστά τον δανειολήπτη πιο αξιόπιστο, το δάνειο να ενέχει μικρότερο κίνδυνο, με όφελος για τον ίδιο τον πελάτη, την οικογένειά του, αλλά και για την τράπεζα. Στα τραπεζοασφαλιστικά προϊόντα, ο πελάτης μπορεί να ξεκινήσει με μικρά ποσά και με σταδιακές καταβολές. Αυτό μακροπρόθεσμα του δίνει τη δυνατότητα να εισέλθει σε διάφορες τιμές στις αγορές (μέσω αμοιβαίων κεφαλαίων κ.λπ.), στοιχείο που τον διευκολύνει στην καθημερινότητά του. Μια καθημερινότητα που μόνο εύκολη δεν είναι στις μέρες μας.

Η τραπεζοασφάλιση έχει τη δυνατότητα να μειώσει σημαντικά το ασφαλιστικό χάσμα της Ελλάδας, αξιοποιώντας την εμβέλεια, την εμπιστοσύνη και τις ψηφιακές δυνατότητες των τραπεζών. Προσφέροντας εξατομικευμένες, προσβάσιμες και ολοκληρωμένες ασφαλιστικές λύσεις, μπορεί να οδηγήσει σε μεγαλύτερη διείσδυση και οικονομική ασφάλεια για τα ελληνικά νοικοκυριά και τις επιχειρήσεις. Σε κάθε περίπτωση για να γίνει αυτό πράξη θα πρέπει να υλοποιηθούν ορισμένες προϋποθέσεις, όπως η συνεχής εκπαίδευση των πελατών, η κανονιστική προσαρμογή και οι καινοτόμες προσφορές προϊόντων.

Τα τραπεζοασφαλιστικά δίκτυα και τα φυσικά δίκτυα διαμεσολάβησης θα πρέπει να διατηρούν μια σχέση συνεργασίας αντί να ανταγωνίζονται με επιθετικό τρόπο. Εστιάζοντας στα δυνατά τους σημεία, οι τραπεζικοί οργανισμοί που παρέχουν προσβασιμότητα και οι μεσάζοντες που προσφέρουν τεχνογνωσία και τα δύο κανάλια μπορούν να ενισχύσουν την ασφαλιστική αγορά, να αυξήσουν τη διείσδυση και να εξασφαλίσουν την ικανοποίηση των πελατών. Η ενθάρρυνση της συνεργασίας μέσω παραπομπών, τμηματοποίησης και κοινής εκπαίδευσης μπορεί να δημιουργήσει ένα σενάριο win-win για όλα τα ενδιαφερόμενα μέρη στον ασφαλιστικό κλάδο.

Στην Attica Bank προσφέρουμε μία ευρεία γκάμα ασφαλιστικών προϊόντων που αφορούν: Σε ασφάλεια ζωής, ασφάλεια σπιτιού, ασφάλεια αυτοκινήτου και ασφάλεια για διαδικτυακές αγορές και συναλλαγές πληρωμών. Πρόκειται για προϊόντα που αφορούν στην καθημερινότητα του πελάτη και απαντούν σε εύλογα ερωτήματά του που έχουν να κάνουν με την κάλυψη συγκεκριμένων αναγκών του.

Στόχος μας είναι να προσφέρουμε στους πελάτες μας πρωτοποριακά προϊόντα, που καλύπτουν τις σύγχρονες ανάγκες τους, αλλά και προϊόντα που είναι μοναδικά και δεν προσφέρονται από τον ανταγωνισμό. Ο κεντρικός μας στόχος είναι όλα τα προϊόντα που προσφέρονται στους πελάτες μας, να είναι αξιόπιστα σε περίπτωση επέλευσης του κινδύνου που ασφαλίζουν. Όλα τα παραπάνω τα πετυχαίνουμε βασιζόμενοι στα στελέχη μας και στην υψηλή τεχνογνωσία τους.

*************************

ΠΑΝΤΕΛΗΣ ΜΑΡΑΒΕΑΣ, Βοηθός Γενικός Διευθυντής, Retail Segments, Bank Analytics & Lending Products, Εθνική Τράπεζα

Το Bancassurance διευκολύνει την πρόσβαση των πολιτών στα ασφαλιστικά προϊόντα με σύγχρονες λύσεις

Η Εθνική τράπεζα ακολουθεί ένα ολιστικό μοντέλο εξυπηρέτησης που συνδυάζει τραπεζικές και ασφαλιστικές υπηρεσίες. Στόχος μας είναι να προσφέρουμε στους πελάτες μας μεγαλύτερη αξία, αυξάνοντας παράλληλα την εμπιστοσύνη τους προς αυτήν. Για τον λόγο αυτόν, επενδύουμε στην πιστοποίηση και τη συνεχή εκπαίδευση του προσωπικού μας έτσι ώστε να διαθέτει τις κατάλληλες γνώσεις και δεξιότητες για την ορθή και αποτελεσματική προώθηση των ασφαλιστικών προϊόντων. Η τράπεζά μας μέσα από τον συνδυασμό ασφαλιστικών και τραπεζικών προϊόντων στοχεύει στην ενίσχυση της χρηματοοικονομικής προστασίας των πελατών της. Για παράδειγμα, τα αποταμιευτικά προγράμματα, ενισχύουν τη μακροπρόθεσμη αποταμίευση, τα προγράμματα υγείας λειτουργούν ως προστασία των αποταμιεύσεων από απρόβλεπτα ιατρικά έξοδα και τα προϊόντα προστασίας των δανειοληπτών διασφαλίζουν την ομαλή αποπληρωμή των δόσεων του δανείου.

Αξιοποιώντας το δίκτυο των καταστημάτων μας καθώς και τα ψηφιακά κανάλια που διαθέτει η τράπεζα, κάνουμε την πρόσβαση στα ασφαλιστικά προϊόντα πιο εύκολη και συμβάλλουμε στη διεύρυνση της βάσης ασφαλισμένων της ασφαλιστικής αγοράς.

Στην Ελλάδα, όπου το ποσοστό των ασφαλισμένων ιδιωτών και επιχειρήσεων εξακολουθεί να βρίσκεται σε χαμηλά επίπεδα σε σύγκριση με άλλες ευρωπαϊκές χώρες, το Bancassurance διαδραματίζει καθοριστικό ρόλο στην ανάπτυξη της ιδιωτικής ασφάλισης. Μέσω της διάθεσης ασφαλιστικών προϊόντων από το τραπεζικό δίκτυο, ενισχύεται η ασφαλιστική συνείδηση των πολιτών, διευρύνεται η πρόσβαση σε σύγχρονες ασφαλιστικές λύσεις και παράλληλα δημιουργούνται νέες ευκαιρίες εσόδων για τις ασφαλιστικές εταιρείες.

Επιπλέον, η συνεργασία τραπεζών και ασφαλιστικών οργανισμών συμβάλλει στην προώθηση της καινοτομίας, επιταχύνει τον ψηφιακό εκσυγχρονισμό του κλάδου και καθιστά την ασφάλιση πιο προσιτή και ευέλικτη για το ευρύ κοινό.

Είναι βέβαιο ότι το Bancassurance στα πλαίσια του υγιούς ανταγωνισμού, μπορεί να λειτουργήσει συμπληρωματικά με τα φυσικά δίκτυα διαμεσολαβητών έτσι ώστε να ενισχυθεί η ασφαλιστική αγορά. Οι ρόλοι είναι διακριτοί, καθώς το bancassurance επικεντρώνεται κυρίως σε προϊόντα συνδεδεμένα με τραπεζικές υπηρεσίες, όπως ασφάλειες ζωής δανειοληπτών, κατοικίας, προστασίας δόσεων, ενώ τα φυσικά δίκτυα επικεντρώνονται σε πιο εξειδικευμένες και περίπλοκες ασφαλιστικές λύσεις υψηλού κινδύνου.

Η διαφοροποίηση των προϊόντων, η ανάπτυξη συνεργιών και η αξιοποίηση των καναλιών διανομής, μπορούν να οδηγήσουν σε μια ισορροπημένη και αποδοτική ασφαλιστική αγορά.

Η Εθνική Τράπεζα προσφέρει μια ευρεία γκάμα ασφαλιστικών προϊόντων, σχεδιασμένων να καλύπτουν τις ανάγκες των ιδιωτών και επιχειρηματικών πελατών μας.

Παρέχουμε ευέλικτα και ανταγωνιστικά προγράμματα, που προσφέρουν οικονομική σιγουριά και ηρεμία. Οι πελάτες μας επωφελούνται από εύκολες διαδικασίες, εξατομικευμένες λύσεις και την αξιοπιστία μιας τράπεζας που φροντίζει για τη συνολική οικονομική τους ευημερία.

Τα προϊόντα μας περιλαμβάνουν ασφάλειες Υγείας, Ζωής, Κατοικίας, Οχημάτων, Προστασίας Πληρωμών, καθώς και Επενδυτικά και Αποταμιευτικά προγράμματα.

Ειδική αναφορά αξίζει να γίνει στα προϊόντα που προσφέρουν προστασία στην καθημερινότητα των πελατών μας, όπως είναι το Full Cyber Protection που προσφέρει ασφάλεια έναντι διαδικτυακών κινδύνων στο ψηφιακό περιβάλλον και το Full Wallet Protection το οποίο προσφέρει ασφάλεια των προσωπικών αντικειμένων, τα οποία έχουν διακριθεί με βραβεία και έχουν λάβει ευρεία αποδοχή από την αγορά.

Το 2024, η σημαντική αύξηση στην παραγωγή των τραπεζοασφαλιστικών προϊόντων, επιβεβαιώνει τη δυναμική του οργανισμού μας και την αποτελεσματικότητα της στρατηγικής μας. Με γνώμονα την καινοτομία και την πελατοκεντρική προσέγγιση, καταφέραμε να ενισχύσουμε την παρουσία μας στην ασφαλιστική αγορά, προσφέροντας λύσεις που καλύπτουν τις σύγχρονες ανάγκες των πελατών μας.

Συνεχίζοντας την επιτυχημένη αυτή πορεία, η Εθνική Τράπεζα έχει θέσει φιλόδοξους στόχους για ανάπτυξη του Bancassurance και για το 2025, επιδιώκοντας περαιτέρω ενίσχυση της ασφαλιστικής παραγωγής και παροχή καινοτόμων λύσεων στους πελάτες μας.

Με έμφαση στην ψηφιακή αναβάθμιση, τη βελτίωση της εμπειρίας του πελάτη και τη διεύρυνση των προσφερόμενων προϊόντων, στοχεύουμε στην αύξηση της μερίδας των πελατών μας που αποκτούν ασφαλιστικά προϊόντα μέσω του δικτύου των καταστημάτων και των ψηφιακών καναλιών που διαθέτει η τράπεζα και στην ενδυνάμωση της εμπιστοσύνης που δείχνουν οι πελάτες μας στις ασφαλιστικές λύσεις που τους προσφέρουμε.

*************************

ΑΝΑΣΤΑΣΙΑ ΝΙΚΟΛΟΠΟΥΛΟΥ, Διευθύντρια Bancassurance και Εναλλακτικών Δικτύων, Εθνική Ασφαλιστική

Bancassurance: Ένα επιπλέον δίκτυο στη διάθεση των καταναλωτών

Τόσο στην υπόλοιπη Ευρώπη όσο και στην Ελλάδα, ο ρόλος της διάθεσης προϊόντων μέσω των Bancassurance Δικτύων έχει εδραιωθεί τις τελευταίες δεκαετίες και αποτελεί πλέον έναν ισχυρό πυλώνα ανάπτυξης του κλάδου μας. Η εκτεταμένη παροχή ασφαλιστικών λύσεων μέσω των τραπεζικών δικτύων, τόσο φυσικών όσο και ηλεκτρονικών, ενισχύει την ασφαλιστική συνείδηση, διαχέει σε ένα ευρύτερο κοινό την έννοια της πραγματικής αξίας της ασφάλισης και συμβάλλει ενεργά στην αύξηση της ασφαλιστικής διείσδυσης στη χώρα μας. Με απλά λόγια θα έλεγε κανείς ότι η διάθεση τραπεζοασφαλιστικών προϊόντων με κάθε μορφή είναι ακόμη ένα εργαλείο για να φέρουμε το ασφαλιστικό προϊόν πιο «κοντά» στην καθημερινότητα των ανθρώπων, αφού πολλαπλές ανάγκες καλύπτονται σήμερα είτε ως συνδεδεμένη ασφάλιση με τραπεζικά προϊόντα, είτε μέσω των φυσικών τραπεζικών καταστημάτων αλλά και μέσα από τις digital πλατφόρμες των τραπεζών.

Την ίδια στιγμή, η εξέλιξη της τεχνολογίας και η αυξανόμενη ανάγκη για προσωποποιημένες λύσεις έχουν διαμορφώσει και νέες απαιτήσεις στην αγορά. Οι καταναλωτές σήμερα αναμένουν άμεση, εύκολη και διαφανή πρόσβαση στις χρηματοοικονομικές υπηρεσίες, ενώ ταυτόχρονα εκτιμούν την επαγγελματική και προσωποποιημένη εξυπηρέτηση, ιδίως όταν η ανάγκη τους αφορά πιο εξειδικευμένα και μακροχρόνια ασφαλιστικά προϊόντα. Σε αυτό το περίπλοκο και ευμετάβλητο περιβάλλον ο ρόλος των διαφορετικών δικτύων διανομής είναι παραπάνω από ουσιαστικός, είναι αναγκαίος.

Καθήκον μας, ως κλάδος, είναι να είμαστε παρόντες στη ζωή των ανθρώπων και να παρέχουμε τη δυνατότητα επιλογής του τρόπου και της χρονικής στιγμής που θα αλληλοεπιδράσει ο καταναλωτής με την εταιρεία. Σε αυτό το πλαίσιο είναι σημαντικό να υπογραμμίσουμε ότι μέλημά της Εθνικής Ασφαλιστικής είναι η βελτίωση της εμπειρίας των πελατών μας σε κάθε σημείο επαφής τους με τον οργανισμό και η αύξηση της προσβασιμότητας των υπηρεσιών μας στο σύγχρονο περιβάλλον, έτσι ώστε να είμαστε σε θέση παρέχουμε ουσιαστική βοήθεια στους πελάτες μας όταν εκείνοι το έχουν πραγματικά ανάγκη. Η συμβολή όλων των δικτύων διανομής στην υλοποίηση αυτού του οράματος είναι στρατηγικής σημασίας και σημαντικότητας για εμάς και η δημιουργική συνύπαρξή τους προσδίδει πρόσθετο όφελος στους πελάτες μας, τους εργαζομένους μας, τα δίκτυά μας, τον οργανισμό και την ίδια την κοινωνία.

Σε αυτήν την κατεύθυνση είμαστε συγκεντρωμένοι στην υλοποίηση της στρατηγικής μετασχηματισμού της Εθνικής Ασφαλιστικής, εκ των βασικών πυλώνων της οποίας σε επίπεδο διανομής είναι η ενίσχυση όλων των καναλιών διανομής. Σχετικά με το Bancassurance κανάλι, τα προηγούμενα χρόνια εργαστήκαμε με προσήλωση στο χτίσιμο των κατάλληλων υποδομών στο τραπεζοασφαλιστικό κανάλι, όπως στο λανσάρισμα στην αγορά πολλών νέων bancassurance προϊόντων, τη στοχευμένη εκπαίδευση και τη δημιουργία ασφαλιστικής κουλτούρας στο τραπεζικό δίκτυο, με εξαιρετικά αποτελέσματα. Επόμενος στόχος για εμάς είναι η μεγιστοποίηση των δυνατοτήτων ανάπτυξης των τραπεζοασφαλειών τόσο μέσα από τη διείσδυσή σε νέα -μη αξιοποιημένα έως σήμερα- segments πελατών όσο και με τον επιπλέον εμπλουτισμό των προσφερόμενων λύσεων με έμφαση την καινοτομία και την αξιοποίηση της τεχνολογίας. Παράλληλα, στρατηγικός στόχος μας είναι η τοποθέτησή μας σε όλο το φάσμα των εναλλακτικών, ψηφιακών ή μη, σημείων παρουσίας και επαφής του τραπεζικού πελάτη σήμερα.

Ολοκληρώνοντας, να σημειώσουμε ότι συνολικά ο ασφαλιστικός κλάδος στην Ελλάδα έρχεται αντιμέτωπος με μια μεγάλη πρόκληση και ταυτόχρονα ευκαιρία και αυτή δεν είναι άλλη από την ανάγκη να προσαρμοστεί σε ένα διαρκώς μεταβαλλόμενο περιβάλλον και να επαναπροσδιορίσει τον ρόλο του στη ζωή των ανθρώπων. Σε αυτή την πρόκληση βασικό μηχανισμό αποτελούν όλα τα δίκτυα διανομής, καθώς η εξέλιξη και ο μετασχηματισμός τους θα δημιουργήσει την επιπρόσθετη αξία της ασφάλισης για τον πελάτη.

*************************

Από την έντυπη έκδοση της ΟΙΚΟΝΟΜΙΚΗΣ ΑΣΦΑΛΙΣΤΙΚΗΣ / 1.4.25 / ΑΦΙΕΡΩΜΑ BANCASSURANCE